专题研报:2018年债券市场监管政策一览(附表)

报告摘要:

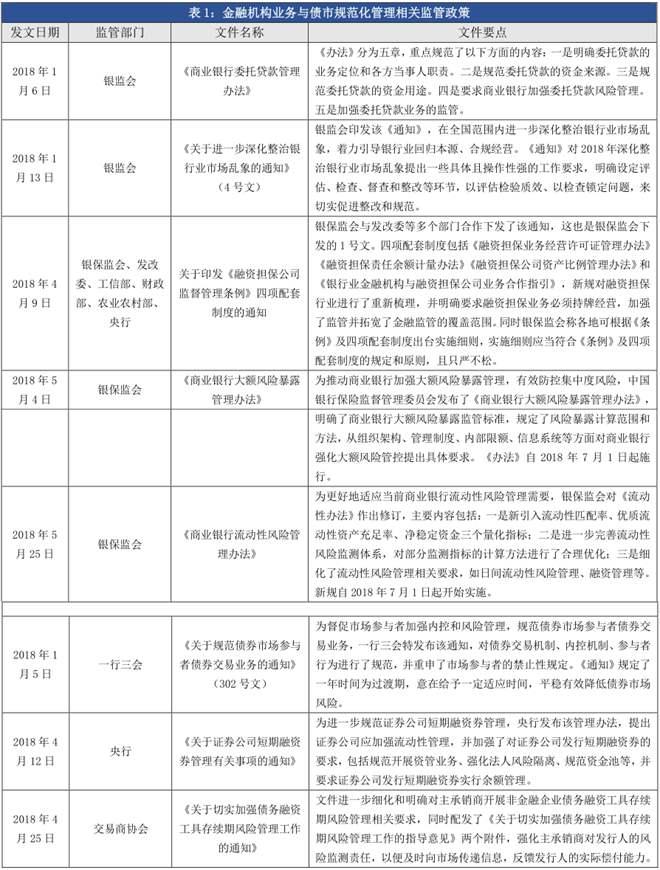

整治金融市场乱象:监管层继续出拳整治金融市场乱象,延续了防风险、去杠杆的监管思路。在对市场摸底和检查结束之后,监管陆续推出一系列针对商业银行业务的政策,涉及委托贷款、大额风险暴露等。政策重点仍在于控制金融交易杠杆、打击资金空转套利等,意在引导银行回归业务本源。同时机构改革拉开序幕,金融体系统一监管、穿透监管和审慎监管的趋势更加明朗。债市的规范化要求也更进一步,监管对债市交易、存续债券管理等要求均有所强化。

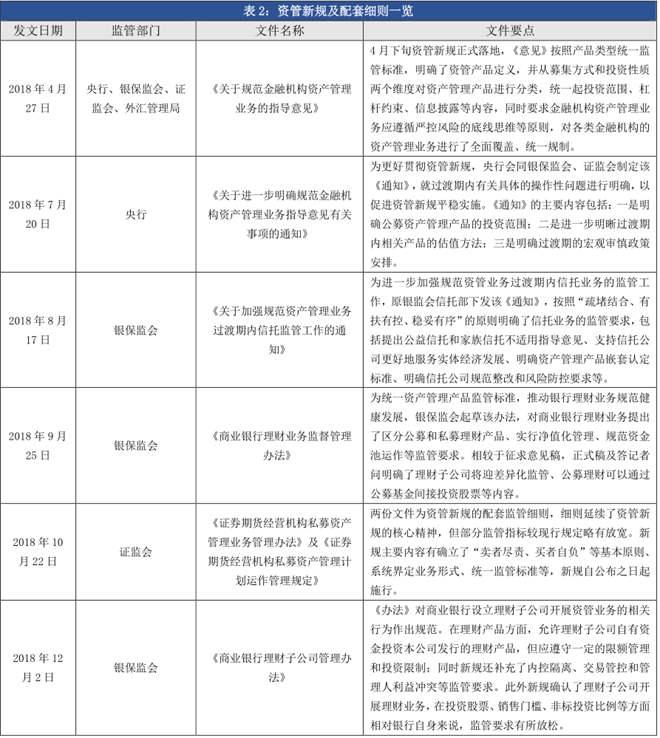

资管新规及配套细则:2018年4月下旬资管新规正式落地,正式稿中打破刚兑、消除多层嵌套、禁止资金池和净值化管理等基本原则未改,各类金融机构资产管理产品的监管标准统一起来,大资管行业进入全面覆盖、统一监管的新阶段。资管新规落地之后,银保监会和证监会分别针对商业银行理财业务、信托、期货、理财子公司等领域推出相关监管细则,补充和细化了资管新规的执行要求,给机构业务行为和交易模式带来一定调整压力。

地方政府及国有企业监管:2018年地方政府融资监管核心仍在于打击地方政府违法违规和变相举债行为,值得注意的是监管对象已从地方政府、地方融资平台等融资方扩展到资金方和中介机构,从多维度入手来遏制地方政府隐性债务增量。在严控地方政府隐性债务风险之余,监管也更加注重疏堵结合,继续“开前门”。同时监管还聚焦国有企业去杠杆问题,推进“僵尸企业”出清,并强化国有金融机构的监管,防范实体经济与金融风险交叉扩散。

支持实体经济融资:金融去杠杆过程中实体经济融资难、融资贵的问题逐渐突出,年内监管层多次发文引导金融机构加大对实体经济的资金支持力度,鼓励向小微企业和民营企业投放资金;同时强调疏通货币政策传导机制,推动资金向实体经济流动。民营企业融资难度上升这一问题也引起了广泛重视,10月以来不仅中央召开了高规格会议,多个部门也接连发声支持民营企业融资,一系列措施对于提高投资者风险偏好、修复市场信心具有积极作用。

债市对外开放:2018年虽然我国面临的外部环境有所变化,但对外开放的脚步不停。新的开放措施包括沪深交易所开展“一带一路”债券试点、债券通改革进一步与国际接轨、财政部扩大外资收益免税范围等,同时沪伦通CDR业务相关监管框架也完善起来,债券市场的对外开放继续推进。

报告正文:

一、 防风险基调不改, 金融监管继续强化

2018年上半年,监管层继续出拳整治金融市场乱象,延续了防风险、去杠杆的监管思路。在对市场摸底和检查结束之后,监管陆续推出一系列针对商业银行业务的政策,除同业、通道等业务之外,今年另提高了委托贷款、融资担保、大额风险暴露等方面的监管要求,包括堵住资金通过委贷投资非标的渠道、限制担保放大倍数和集中程度等,扩大了监管覆盖范围,监管套利的空间被一再压缩;此外还新引入量化指标,细化了对商业银行流动性风险的管理。这些政策重点仍在于控制金融交易杠杆、打击资金空转套利等,意在引导银行回归业务本源。与此同时,作为机构改革的一部分,银监会、保监会正式合并为银保监会,金融体系统一监管、穿透监管和审慎监管的趋势也更加明朗。

一系列政策均集中在上半年发布,下半年监管更倾向于维护稳定的市场环境,政策落地节奏放缓,但考虑到此前颁布的政策和MPA考核等,商业银行业务仍面临较大的监管压力和约束。

债券市场方面,监管对于债市的规范化要求也更进一步。年初落地的302号文对债券现券买卖、回购等各类交易行为作出规范,并要求债券市场参与者按照审慎展业的原则,合理控制债券交易杠杆比例;4月份交易商协会发文要求主承销商加强对发行人的风险监测,以及时反馈发行人的实际偿付能力,强化了对存续债券的管理工作。

二、 资管新规 靴子落地,大资管行业监管不断完善

在征求意见稿发布近半年之后,2018年4月下旬资管新规正式落地。资产管理业务是实体经济投融资需求的重要补充,但在快速发展的过程中也出现了监管套利、资金链条拉长、业务运作不够规范等问题,积聚了一定金融风险。资管新规明确了资管业务、资管产品分类、可投资范围等内容,统一各类金融机构资产管理产品的监管标准,意在实行平等准入,压缩套利空间,促进资产管理业务的规范、健康发展。与征求意见稿相比,正式文件延长了过渡期,部分条款也有所放松,但打破刚兑、消除多层嵌套、禁止资金池和净值化管理等基本原则未改,大资管行业进入全面覆盖、统一监管的新阶段。

资管新规落地之后,银保监会和证监会分别针对商业银行理财业务、信托、期货、理财子公司等领域推出相关监管细则,补充和细化了资管新规的执行要求,提高了新规的可操作性。值得注意的是,为平稳推进资管新规,正式文件对过渡期内的要求有所放松,给予市场一定余地来调节整改节奏,不同资管产品的整改计划可能略有差异,但监管要求均处于资管新规的大框架下,机构业务行为和交易模式仍面临一定调整压力。总的来说,当前政策背景下资管业务正朝着更加规范透明的大方向发展,资管产品将逐步回归“受人之托、代人理财”的业务本质,这一过程中机构也难免会面临管理难度上升、低风险偏好客户流失、资产端配置范围受限等考验,但另一方面这也有助于促进机构提高主动管理能力、完善产品体系,逐渐实现更加专业化的发展。

金融界网站基金频道基金原创栏目稿件均为本站原创内容,享有受法律保护版权,未经本网允许,任何人不得转载或引作他用,由此造成的后果,金融界网站将保留依法追责的权利。

下一篇:专题学习全国宣传思想工作会议精神

您可能感兴趣的文章

- 01-23米兰冬奥会中国参赛运动员名单公示

- 12-05“企业之家”精准服务 赋能企业高质量发展

- 11-13菏泽6家企业亮相全国 彰显民营智造高质量力量

- 11-05第八届中国企业论坛在京举办

- 10-28人工智能赋能中国企业“绿色竞争力”

- 08-13潍坊临朐:“智”造热潮涌

- 07-30《财富》世界500强最新榜单公布,上海拼多多成“进步”

- 07-04中北高新区企业青洽会展示成果

- 06-28山东中小企业多项指标全国居前,“小身板”迸发大能量

- 06-25大足构建企业“家门口”的高效政务生态圈

阅读排行

内容推荐

- 01-23米兰冬奥会中国参赛运动员名单公示

- 12-05“企业之家”精准服务 赋能企业高质量发展

- 11-13菏泽6家企业亮相全国 彰显民营智造高质量力量

- 11-05第八届中国企业论坛在京举办

- 10-28人工智能赋能中国企业“绿色竞争力”

- 08-13潍坊临朐:“智”造热潮涌

- 07-30《财富》世界500强最新榜单公布,上海拼多多成“进步”最快中国企业

- 07-04中北高新区企业青洽会展示成果

- 06-28山东中小企业多项指标全国居前,“小身板”迸发大能量

- 06-25大足构建企业“家门口”的高效政务生态圈